◆納税の際は有資格者へ委託を

<2017年6月追加情報>

税務署への申告の際、有資格者が社内にいることを示す書類、または有資格者・有資格税務エージェントへの委任状を要求する税務署・税務署員が増えてきておりますので、税務を外部委託する際には有資格かどうかを確認されることをおすすめいたします。

*弊社グループにおきましては、子会社の EZ CASS TAX SERVICE CO., LTD. (有資格者2名常駐。TAX SERVICE AGENT ライセンス取得済。)が税務関連業務を行なっております。

税務エージェントサービスに関する提言(2013年4月12日)

第16条 犯罪及び罰則

①TAX AGENTライセンスなく税務に関する業務を行った場合、5,000,000リエルから 10,000,000リエルの罰金、あるいは一ヶ月間から一年間の懲役。

②納税者がライセンスを取得しない者・会社に業務を委託した場合、5,000,000リエルの罰金。

◆旧来の課税様式(2015年度まで)

カンボジア税法においては、下記の3つの課税様式が定められています。

◇

Real Regime(実態管理様式=申告納税方式) 2016年度以降

◇

Simplified Regime(簡易管理様式) 運用なし

◇

Estimated Regime(推定管理様式=みなし推計課税方式) 2015 年度までの個人事業主

このうち、Simplified Regime(簡易管理様式)に関してはガイドラインが存在せず、実際にSimplified Regime(簡易管理様式)による納税手続きはされていません。一般的には、法人=Real Regime(実態管理様式)、個人事業主=Estimated Regime(推定管理様式)による納税手続きを行っていましたが、2016年度より税務申告等で大きな変化がありました。

◆2016年度より納税システムの変更

【The Law on Financial Management 2016】公布日:2015年12月17日 (Royal Kram No. NS/RK/1215/016)

財務管理法2016での大きな変更点はEstimated Regime(推定管理様式=みなし推計課税方式)の廃止があります。

これまで、個人事業主(Sole Proprietorships)は、推定課税様式(Estimated Regime)による納税形態を取っていましたが、2016年度より現地法人 (Private Limited Liability Company)と同様に、翌月15日までの税務申告が必要になります。

新しい方式の下では納税者は年間売上高や事業形態等によって以下の3つに区分されます。

◆ Small Taxpayers / 小規模納税者

Sole Proprietorship(個人事業主),PartnershipsあるいはJoint Ventureであり、かつ下記のいずれかを満たす者

・ 年間売上高が2億5千万リエル(約62,500米ドル)超、7億リエル(約175,000米ドル)以下の事業者

・ 当事業年度内に終了するいずれかの連続する3か月間の売上高が6千万リエル(約15,000米ドル)超の事業者

・ 翌月以降3か月間の予想売上高が6千万リエル(約15,000米ドル)超の事業者

※月間売上が$5,000以上の個人事業主に適用されます

◆ Medium Taxpayers / 中規模納税者

下記のいずれかを満たす者

・ 法人

・ 年間売上高が7億リエル(約175,000米ドル)超、20億リエル(約500,000米ドル)以下の事業者

・ 地方政府、協会、NGO

◆ Large Taxpayers / 大規模納税者

下記のいずれかを満たす者

・ 年間売上高が20億リエル(約500,000米ドル)超の事業者

・ 外国法人の支店

・ QIP認定企業

・ 国、外国の大使館及び領事館、国際機関、外国技術援助機関

<備考>

小規模納税者の売上高基準に満たない(月間売上が$5,000に満たない)、小規模、零細事業者については明確な規定がありませんが、個人事業主登録ならびに納税登録を行った段階で、毎月の税務申告義務が発生します。

外国人がカンボジア国内で事業活動(商活動)を行うには、カンボジア会社法273条により、事業の規模に関わらず商務省への商業登記が必要になります。

ここでは、法人を運営する場合の税務について紹介致します。

◆月次申告

カンボジアの税金申告納付手続きで注意しておきたいのは、月次での申告作業が必要なことです。

カンボジアにおいては、毎月、Profit Tax / Minimum Tax(利潤税/ミニマム税)、Profit Tax(給与税)、VAT(付加価値税)、Withholding Tax(源泉徴収税)の申告が必要となります。また、業種(通信業、ホテル 業など)によっては特定商品・サービス税の申告も必要となります。前払営利税以外の申告については、毎月の申告でそれぞれが完結します。全ての税目は翌月20日までに申告納付を行わなければなりません。

| (1) Profit Tax / Minimum Tax (利潤税/ミニマム税) |

| (2) Tax on Salary (給与税) |

| (3) VAT (付加価値税) |

| (4) Withholding Tax (源泉徴収税) |

Profit Tax / Minimum Tax (利潤税/ミニマム税)

法人に係る税制でカンボジアの特徴としては、Profit Tax / Minimum Tax(利潤税/ミニマム税)が挙げられます。このミニマム税とは、たとえ業績が赤字だったとしても収入の1%に相当する納税が求められる制度です。事業年度末において、課税所得を基礎に計算される営利税の額(法人税)とミニマム税の額を比較し、大きい金額を納税する義務が あります。つまり、日本であれば課税所得が発生しなければ法人税の納税義務は生じませんが、カンボジアにおいては、Qualified Investment Project:QIP(投資優遇政)策により免税とされる場合を除き、業績に係らず必ず納税が発生することになります。

Profit Tax / Minimum Tax(利潤税/ミニマム税)は翌月20日までに税務局に申告及び税金の納付を行う必要があります。

納税は税務総局の発表する両替レートに基づいて、リエル建てで支払います。

弊社では会計帳簿の記入代行およびProfit Tax / Minimum Tax(利潤税/ミニマム税)納付額の計算を代行しております。詳しくは「税務会計・ビジネスコンサルティング」をご覧下さいませ。

Tax on Salary (給与税)

給与税は、給与収入から得られる所得に対する税金となります。給与税の課税対象となるのは、給与(給与、報酬、賃金、ボーナス、残業代、従業員に対する貸付金等)とベネフィット(福利厚生費、社会保険料、住宅手当の支給、会社負担の保険料、社用車の個人的使用、低利率貸付金、社内販売、社員教育費)に分類されます。これらには、それぞれに異なる税率が適用されます。 給与については、累進課税が適用され、ベネフィットについては、20%の税率が適用されます。また、これらの申告・納税手続は、会社(雇用者側)が給与支払い月の翌月20日までに申告・納付する必要があります。

| 区分 | 内容 | 税率 |

|---|---|---|

| 給与 | 給与、報酬、賃金、ボーナス、残業代、従業員に対する貸付金等 | 累進課税 |

| ベネフィット | 福利厚生費、社会保険料、住宅手当の支給、会社負担の保険料、社用車の個人的使用、低利率貸付金、社内販売、社員教育費 | 一律20% |

給与支給額に対する税率(2017年6月現在)

| 月間給与所得額(リエル) | 税率 |

|---|---|

| 0~1,000,000 | 0% |

| 1,000,001~1,500,000 | 5% |

| 1,500,001~8,500,000 | 10% |

| 8,500,001~12,500,000 | 15% |

| 12,500,001~ | 20% |

会社(雇用者側)は、給与支払い月の翌月20日までに税務局に給与税の申告及び税金の納付を行う必要があります。

納税は税務総局の発表する両替レートに基づいて、リエル建てで支払います。

弊社では従業員の勤怠管理を自動化するシステムといたしましてオンライン勤怠管理システムの取り扱いがございます。詳しくは「その他のサービス:勤怠管理システム」をご覧下さいませ。

弊社ではTax on Salary(給与税)の計算を代行しております。詳しくは「税務会計・ビジネスコンサルティング」をご覧下さいませ。

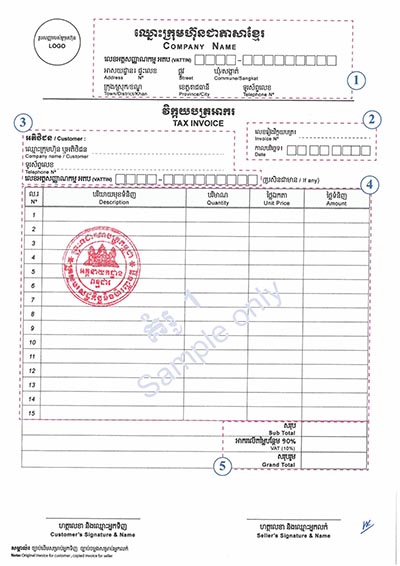

VAT(付加価値税)とINVOICE

日本における消費税に当たる税として、カンボジアではVAT(付加価値税)があります。カンボジアの付加価値税はINVOICE方式が採用されています。

カンボジアの付加価値税も日本における消費税同様に、受け取ったVATの金額から、支払ったVATを控除して納付税額を算出するのですが、INVOICE方式とは、受け取ったINVOICE(請求書)に記載されている事項に基づき税額控除を取る方式となり ます。INVOICEに記載すべき事項の記載がなかった場合や、その記載事項に誤りがあった場合には税額控除として認められなくなってしまいますので、INVOICEを発行、 受領する際には注意が必要です。

<税務総局の定めるINVOICE形式> <税務総局の定めるINVOICE形式>1)発行者情報 名前(法人名) TIN (税務登録番号) 住所 電話番号 2)INVOICE情報 発行日 INVOICE番号 3)支払者情報 名前(法人名) TIN(税務登録番号) 住所 電話番号 4)内容 品目 単価 数量 小計 5)合計金額 VATを除く金額 VATの金額 合計金額 |

VAT(付加価値税)は翌月20日までに税務局に申告及び税金の納付を行う必要があります。

納税は税務総局の発表する両替レートに基づいて、リエル建てで支払います。

<注意点>

INVOICEはクメール語で表記する必要があります。英語の併記も認められていますが、クメール語の下に英語を併記するというルールがあります。

VAT登録をしていない個人事業主からの領収書はVAT控除の対象になりません。また、VAT登録をしていない個人に対する源泉徴収が発生しますので、法人ではなく個人/非VAT登録業者との取引の場合には注意が必要です。

弊社では会計帳簿の記入代行およびVAT(付加価値税)納付額の計算を代行しております。詳しくは「税務会計・ビジネスコンサルティング」をご覧下さいませ。

Withholding Tax (源泉徴収税)

個人コンサルタント等のサービス料収入、ロイヤルテイー、鉱物資源の利益支払い、支払利息、動産・不動産の賃貸収入、預金利息、配当などについては、源泉徴収を行い、毎月の納付申告が必要です。

| 区分 | 税率 |

|---|---|

| 個人が受取る経営者・コンサルタント等としてのサービス料収入

無形資産に対するロイヤルテイー 鉱物資源に対する利益の支払い 支払利息(国内の銀行・金融機関以外の、ビジネスを営む納税者による支払利息) |

15% |

| 動産・不動産の賃貸収入 | 10% |

| 定期預金を保有する居住者に対する国内銀行の支払利息 | 6% |

| 非定期性預金を保有する居住者に対する国内銀行の支払利息 | 4% |

| 非居住者に対する支払い:利息、ロイヤルテイー、資産の使用に伴う賃料とその他の収入、配当、経営・技術サービス対価 | 14% |

Withholding Tax(源泉徴収税)は翌月20日までに税務局に申告及び税金の納付を行う必要があります。

納税は税務総局の発表する両替レートに基づいて、リエル建てで支払います。

弊社では会計帳簿の記入代行およびWithholding Tax(源泉徴収税)納付額の計算を代行しております。詳しくは「税務会計・ビジネスコンサルティング」をご覧下さいませ。

◆年次申告

会計年度は1月1日から12月31日までとなっています。

年次の税務申告では財務諸表<Balance Sheet (貸借対照表)および Income Statement (損益計算書)>と会計記録の提出を求められ、基本リエル表示でクメール語で記載する必要があります。外国企業においては英語併記を認めていますが、決算はリエル表示で行う必要があります。

【年次税務申告書】

・Annual Profit Tax Return(法人税申告書)

・Capital Contributions(株主情報・社員情報)

・Balance Sheet(貸借対照表)

・Income Statement(損益計算書)

・Costs of products sold (商品原価計算表)

・Tax on Profit calculation schedule

・Charitable contribution. deductible interest expense and accurculated losses carried forward (寄付金・源泉利息の調整・繰越欠損金)

・Depreciation schedule as per LOT(減価償却明細)

・Table of gain or loss of disposal or white-off of fixed assets according to tax provision(固定資産の売却に関する明細)

・Provisions calculation Schedule(各種税金の計算一覧表)

年次報告書の提出は翌年の3月末日までに行います。

Tax on Profit (法人利益税)

法人税は居住企業の利益に対して課税されます。

事業活動からの所得および事業活動に関連しない不動産や金融資産からの所得など、全ての所得が課税対象となります。レクリエーション費や寄付金等、損金算入に制限が定められているものもありますので、注意が必要です。

前払い法人税、法人税、給与税については会社の費用として認められませんが、以下の税金については費用として認められています。

登録税

印紙税

輸出入関税 など

源泉徴収税に関しては、税金を納付する側の税金としてではなく、あくまで所得が帰属する相手側の税金となります。そのため実際に負担した側の費用としては認められません。また給与税は会社が被雇用者の給与から税金を源泉徴収して納税していますが、これは会社が負担する税金ではなく、被雇用者が負担する税金であるため、経費として精算できません。

税金以外にも以下のものが損金不算入項目となっております。

| 減価償却費 | 定められた償却方法・償却率によって計算された範囲のみ損金参入可 |

|---|---|

| 寄付金 | 一定の寄付金につき、課税所得の5%を限度に損金算入可 |

| 支払利息 | 一定の所得合計の50% まで損金算入可 |

| 交際費、接待費 | 全額損金不算入 |

| その他損金項目 | 罰金、関係会社間での資産の売買など損金不算入 |

なお、法人税の通常税率は20%となっております(税法20条)。ベトナム(25%)やタイ(30%)などの近隣諸国と比較して、低い税率となっています。法人税は、年次の確定申告が必要となります。

法人税は以下の表のとおり設定されています。

| 区分 | 税率 |

|---|---|

| 一般法人 | 20% |

| 原油・ガスの生産分与契約及び木材、金、鉱石、宝石及び金属類を含む天然資源の開発 | 30% |

| QIP認可取得会社 | 0%(免税期間は最長9年) |

| 保険会社 | 5% |